“河海不择细流,故能就其深 ;金融普惠包容,方可基业青。”

这两句话,出自中国邮政储蓄银行(下称“邮储银行”)2021年业绩报告——张金良董事长的致辞,这也是让邮储银行从一家资产规模2.23万亿元、存款总额2.13万亿元的银行发展成为今天总资产12.59万亿元、存款总额11.35万亿元的国有大型商业银行的从业之道。

3月31日,邮储银行在线召开2021年度业绩发布会。邮储银行董事长张金良、行长刘建军、副行长张学文、副行长兼董事会秘书杜春野、首席风险官梁世栋亮相发布会。回望2021年,邮储银行又有多项主要经营指标表现不俗:营业收入、净利润分别增长11.38%、18.99%,总资产规模增幅10.87%、不良率降至0.82%、拨备覆盖率上升至418.61%、个人银行业务收入占营业收入近七成……

在自身发展的同时,邮储银行以共享搭建价值舞台。董事长张金良在年报致辞中介绍,“我们持续为股东创造价值,2016年H股上市以来,邮储银行已累计向股东派息711.33亿元,近三年分红率均达30%。2021年度,拟向全体普通股股东每10股派发现金股利人民币2.474元(含税)。我们践行为人民谋幸福的经济学,全面升级队伍、投研、科技能力,将近4万网点打造成财富投教中心和为客户创造价值的平台,与超6亿客户共享中国经济发展成果,助推共同富裕。我们与员工共同成长,广纳各路英才,激发员工潜能,让员工绚烂的梦想在邮储银行广阔的事业舞台上尽情绽放。”

锐意进取:净利增盈18.99%

AUM突破12万亿

邮储银行锐意进取、砥砺前行,正在书写一篇属于自己的宏伟篇章。3月30日晚间,最年轻的国有大型商业银行——邮储银行又将一份沉甸甸的高质量业绩报告呈现到投资者面前。

作为国有大行的新生力量, 邮储银行再一次凭借出色的业绩在同业中脱颖而出。无论是营收、净利两位数增长、手续费及佣金净收入增盈超三成或是更加优化的资产负债结构,都是邮储银行在支持国计民生、服务经济社会发展大局的同时,亦实现自身高质量发展的有力佐证。

具体来看,2021年邮储银行经营业绩稳定向好,价值创造能力持续提升。报告期内,该行实现净利润765.32亿元,同比增长18.99%。实现营业收入3187.62亿元,同比增长11.38%,其中,实现利息净收入2693.82亿元,同比增长6.32% ;实现手续费及佣金净收入220.07亿元,同比增长33.42%。平均总资产回报率和加权平均净资产收益率分别达0.64%和11.86%,同比分别提高0.04个和0.02个百分点;每股收益为0.78元,同比增加0.07元。

同时,邮储银行2021年资产负债规模稳健增长,结构优化成效明显。截至报告期末,该行资产总额12.59万亿元,较上年末增长10.87% ;其中,客户贷款总额6.5万亿元,较上年末增长12.91%。存贷比、信贷资产占比、个人贷款占比较上年末分别提高1.65个、0.92个、1.28个百分点。负债总额11.79万亿元,较上年末增长10.41% ;其中,客户存款总额11.35万亿元,较上年末增长9.62%。一年期及以下存款占比提升,长期限高成本存款压降明显,存款结构持续优化。

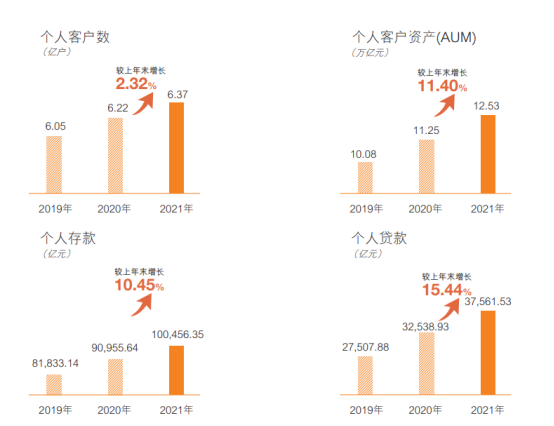

更为令人瞩目的是,在国内银行业竞争愈发激烈、寻找新的突破点之时,邮储银行始终保持零售战略定力,并取得显著成效。截至2021年末,邮储银行服务个人客户6.37亿户,AUM年增超万亿,总规模达12.53万亿元,同比增长11.40%。得益于持续深耕零售,邮储银行个人银行业务占营收比重近七成。数据显示,2021年,邮储银行个人银行业务收入2218.55亿元,同比增长11.99%,占营业收入的69.60%,同比提升0.38个百分点。

图源:邮储银行2021业绩报告

固本强基:不良率0.82%

拨备覆盖率418.61%

树大根深。对于一流的企业而言,先进的企业文化则是企业基业长青的保证。

追根溯源,中国邮政储蓄从1919年起开办邮政储金业务,至今已有百年历史。从百年之前邮政储金局“人嫌细微,我宁繁琐;不争大利,但求稳妥”的经营理念,到改革开放之际邮政储蓄“千家万户找储源,千言万语去宣传,千方百计想办法,千辛万苦作贡献”的“四千精神”,再到邮储银行“服务‘三农’、城乡居民和中小企业”的战略定位,“普惠”与“稳健”的基因始终深植邮储银行血脉。

近几年,邮储银行的资产质量在行业中一直处于领先地位。今年的这份报告中,邮储银行依旧令同业艳羡。报告期内,邮储银行不良贷款率0.82%,较上年末下降0.06个百分点。关注类贷款占比0.47%,较上年末下降0.07个百分点;拨备覆盖率418.61%,较上年末上升10.55个百分点。核心一级资本充足率9.92%,较上年末提高0.32个百分点;资本充足率14.78%,较上年末提高0.90个百分点。

特别值得一提的是,邮储银行在年报中详解了该行在风险管控上的人才队伍建设、资本管理方法以及外部风险应对方法。

邮储银行表示,将持续完善内部控制的“三道防线”机制:一道防线为相关风险的经营管理部门、一级支行和二级支行、代理金融机构,承担风险防控的首要责任 ;二道防线为风险管理部门、内控合规部门、相关风险的牵头管理部门,承担风险内控的统筹、督导、审核把关工作;三道防线为审计部门和纪检部门,对一、二道防线进行监督管理;“三道防线”加强信息共享,以形成工作合力,提升风险管控质效。

创新蝶变:科技投入营收占比超3%

搭建三级人才梯队

百年变局下,科技创新是关键变量,也是高质量发展的最大增量。“我们坚持系统思维,以数字化转型驱动生产经营方式变革,打造创新发展的新高地。”董事长张金良在年报致辞中提到。

2021年,邮储银行坚持系统思维,以数字化转型驱动生产经营方式变革,提出“智慧、平台、体验、生态、数字化”(SPEED)信息化战略,整体推进体制机制创新、组织架构创新、产品服务创新,以金融科技赋能高质量发展。

这一年,邮储银行实施了389项信息化工程建设,为实现一流大型零售银行打造了强有力的新引擎。与此同时,中邮邮惠万家银行获批开业,意味着邮储银行未来的发展空间更加广阔。

事实上,近年来邮储银行大力践行科技兴行战略,加大信息科技投入。数据显示,邮储银行近3年信息科技投入超过272亿元,占营收比重超3%。与此同时,邮储银行搭建了“青年、骨干、领军”三级人才梯队,不断加强信息科技人才队伍建设。

通过科技赋能,邮储银行让金融服务更主动精准、更符合客户需求、更触手可及。例如,通过“极速贷”、小微易贷等线上贷款产品,符合条件的客户最快几分钟就可获得贷款;客户经理拿着移动展业设备,可以在田间地头现场办理、现场签约、现场放款,把“窗口服务”转变为“门口服务”;通过开放式缴费平台,为有资金收缴及账单管理需求的企事业单位提供一站式服务,为缴费用户提供线上线下便捷体验。

数据显示,截至2021年末,邮储银行手机银行客户规模突破3.26亿户,2021年手机银行交易金额13.04万亿元,同比增长16.85%;小额贷款线上放款笔数占比近95%;线上化小微贷款产品余额7130.99 亿元,较上年末增长56.02%;开放式缴费平台推出两年,有效客户近2万户,本年交易金额超1000亿元。

“亿万客户托付梦想的信任,成就了邮储银行扎实而鲜明的成长价值;万千邮储人躬身前行的执着与奉献,铸就了邮储银行的差异化竞争优势。”董事长张金良表示,展望未来,邮储银行将深刻认识金融工作的政治性、人民性,完整、准确、全面理解新发展理念,深入推进体制机制改革,不断提高公司治理体系和治理能力现代化水平,在高质量发展中赢得主动,彰显特色。

★

德州日报新媒体出品

通讯员|王娜 编辑|陈锟

审核|王育恒 终审|李玉梅